长期美债收益率为何难抬头?原来是养老基金背后“作祟”

在美联储收紧货币政策之际,养老基金的需求可能会对长期美债收益率带来压力。

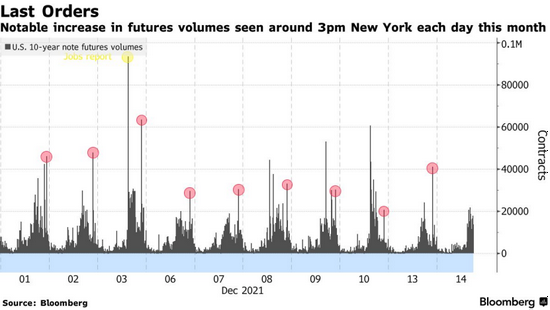

近期,交易日内美国当地时间下午3点左右10年期美债期货的交易量会突然激增,达到一天中最高的水平,然后又迅速降低。

这种情况在月末更为常见,因月末是美国国债期货的结算时间,资产管理公司往往会对投资组合进行再平衡,但在过去的一个月里,这几乎每天都在发生。

尽管美国正在经历自上个世纪80年代以来最严重的通胀,但投资者仍然好奇是谁对长期美债的需求如此之高?

有观点认为,由于股市上涨,养老基金正在美股市场获利离场,并转向债券市场。

上周五,摩根士丹利发布的一项研究报告显示,几乎在过去一年里,30年期美债收益率和美股在美东时间3点30分到4点时段会出现同步下跌的现象。

以霍恩巴赫为首的摩根士丹利策略师总结称,养老基金平衡投资组合的操作可能是债券市场和美股在收盘时出现异动的原因,并且促使收益率曲线趋平。

这些策略师在报告中写道:

“债券市场和股市的价格走势似乎与我们的评估保持一致,随着基金的资助率在过去一年中开始改善,这些养老基金正计划通过出售股票和购买长期固定收益产品来进行再平衡。来自固收类养老基金的需求正对长期美债收益率产生重大影响,并给美债曲线趋平带来压力。”

令人费解的是,通胀正在飙升,而长期美债收益率一直处于低位。周三,10年期美债收益率约为1.43%,远低于11月CPI指数6.8%的同比涨幅,本月早些时候30年期美债收益率甚至跌破1.7%,至11个月以来低位,随后反弹至1.82%。

国际保险精算咨询公司Milliman的数据显示,今年美股屡屡突破历史新高,养老基金的负债比例也提高到99%,接近十多年来最高水平。养老基金倾向于将长期负债与类似的到期债务相匹配。

道明证券利率策略全球主管Priya Misra表示,养老基金推动了美债收益率曲线长端的结构性买盘,长期美债收益率的下降归因于养老基金和银行的购买。

在美联储收紧货币政策之际,养老基金的需求可能会对长期美债收益率带来压力。周四,美联储将发布利率决议,预计将加快缩减资产购买规模,为明年的加息铺平道路。

上个月,摩根士丹利策略师在一份报告中预计,在未来12个月,总资产超过3.5万亿美元的养老基金将有可能增持1500-2500亿美元的固定收益资产,这将是全球金融危机以来规模最大的现金流。

该策略师写道:

“养老基金的需求有可能让美债收益率曲线在加息周期时变得更加平坦。”

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。